「年末調整」って聞いたことありますか?

社会人になると、10月下旬頃から、会社から年末調整に必要な書類が配布されたり、手続きに関するメールが届いたりすることが一般的です。

新入社員の方は初めて耳にする言葉かもしれません。

一体どんなものなのか、よくわからないという人も多いのではないでしょうか。

「年末調整」は、1年間働いて得た収入に対して、どれくらいの税金を払うのかを計算し、確定させる手続きのことです。年末に、会社でこの手続きが行われます。

例えば、1年間の収入が多かった場合、税金も多くなるため、年末調整で追加で支払う必要があります。逆に、収入が少なかった場合は、払いすぎた税金が戻ってくることもあります。

簡単に言うと、年末調整とは、

- 1年間の所得に対する税金を計算する手続き

- 会社が年末に行う重要な作業

- 従業員の適切な納税額を確定させ最後の給与または賞与で確定させる

また2024年度は「定額減税」があるので、資料の記入の仕方が例年とは若干異なるみたいです。

詳しく「年末調整」について紹介します。

なぜ年末調整が必要なのか?

年末調整がなぜ必要なのか詳しく説明します。

正確な所得税額の算出

毎月の給与から引かれる所得税は、その年の収入がまだはっきりしないので、だいたいこれくらいだろうと計算して引かれています。

よって年末に、あなたの1年間の収入や家族構成などを詳しく調べて、正確な所得税を計算します。

年末調整で、払いすぎた税金があれば返還してもらい、足りなければ追加で払うことになります。

税負担の公平性

年末調整は、1年間の収入や家族のことなどを詳しく調べて、払う税金の金額を決める手続きです。

例えば、お給料が変わった人や、家族が増えた人は、税金の金額が変わることもあります。

年末調整では、こうした様々なことを考慮して、あなたに合った税金の金額を計算してくれます。

年末調整を行うことで得られるメリット

- 確定申告をしなくて済む:本来、確定申告をしなければならないが、年末調整をすることで面倒な作業が軽減できます。

- 払い過ぎた税金の還付:正確な計算の結果、払い過ぎた税金がある場合は、還付を受けることができます。

- 税負担の軽減:様々な控除を受けることで、税負担を軽減することができます。

- 翌年の住民税額の調整:年末調整の結果は、翌年の住民税額の計算にも影響します。

年末調整を行わない場合のデメリット

- 自分で確定申告をする:面倒な作業を自分で行うことになります。

- 重い処分:年末調整をせず、また確定申告をしなかった場合、「無申告加算税、延滞税などの加算税」があり、さらに悪質な場合は、「重加算税、刑事罰が科せられる」場合があります。

年末調整の対象者

会社で年末調整を行う場合、ほとんどが12月に行われます。

対象者

- 従業員として会社で勤めている。

- 年末時点で従業員として在籍している。

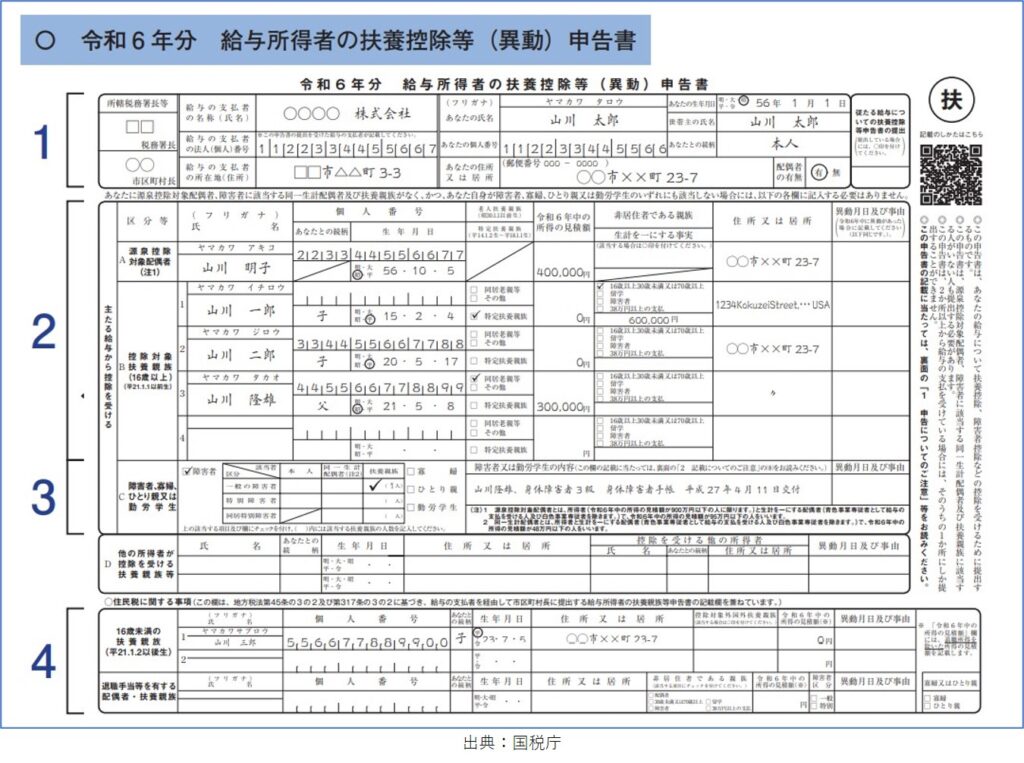

- 給与所得者の扶養控除等(異動)申告書を提出している。

3.の給与所得者の扶養控除等(異動)申告書は、「配偶者の有無や所得、扶養家族の人数など」、現在の家庭の状況を記入する書類です。

この書類は、年度始まりの最初の給与の支払いを受ける前日までに会社に提出しなければなりません。

新入社員であれば、入社時の提出していると思われます。

会社はこの書類を基に、「配偶者控除・扶養控除・障害者控除」などの各種控除が給与計算時や年末調整で適用できるようにする必要な大切な書類です。

扶養親族や源泉控除対象配偶者などがいない人でも提出しなければならないこととされており、この申告書の提出のない人が支払を受ける給与に対する源泉徴収税額は、税額表の「乙」欄が適用されることになります(この申告書を提出した場合よりも高い税率が適用されます。)。

出典:国税庁

非対象者

年末調整の対象にならない人もいます。例えば次のような人です。

- 会社に年末時点で在籍していない人(年の途中で退職した人)については12月の年末調整の対象外になります。

- 給与総額が2,000万円を超えている

- 2ヵ所以上から給与を受け取っている

- 扶養控除等(異動)申告書を提出していない

年末調整の流れ

年末調整の流れは、大きく分けて以下の3つのステップで行われます。

- 会社から書類をもらう:会社から「年末調整の書類」が渡されます。この書類に、自分の情報や1年間の収入などを記入します。

- 提出書類に記入:提出書類への記入。

- 生命保険料控除証明書、住宅借入金等特別控除申告書の準備:個人で生命保険に加入している場合、生命保険会社から郵送等で送られてくる生命保険料控除証明書。

また住宅ローンを借り入れした場合、2年目以降の申告書。 - 書類の提出: 記入が終わったら、書類を会社に提出します。会社で内容を確認してもらい、年末調整の手続きは完了です。

会社から書類をもらう

年末調整に関する連絡が会社からあり、年末調整に使用する資料を渡されます。もしかしたらデジタル化を進めている企業では、WEBにての提出になっている場合があるので、「会社から年末調整のお知らせ」が届いたら確認しましょう。

【記入する書類】

- 給与所得者の扶養控除等(異動)申告書(令和6年度分・令和7年度分)

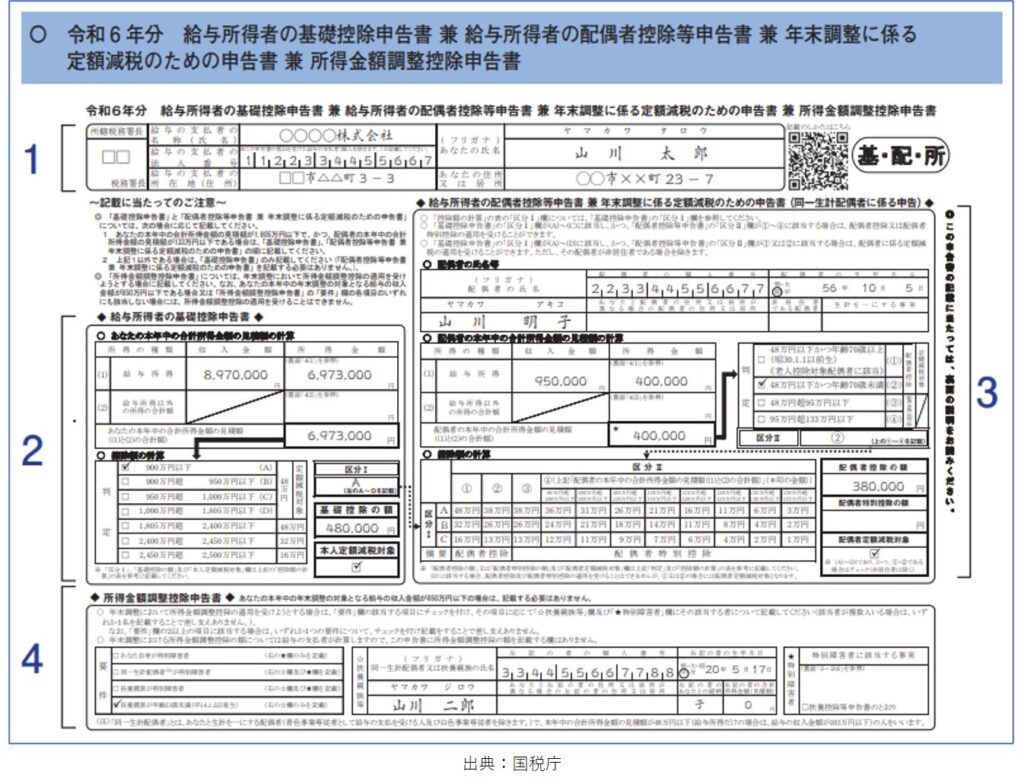

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

- 保険料控除申告書 ※個人で生命保険等に加入している場合

- 住宅借入金等特別控除申告書 ※住宅をローン購入した場合

提出書類に記入

提出する書類は数種類ありますが、難しくないので順番に記入していけば問題ありません。もし、記入の仕方が分からない場合は、会社から年末調整のお知らせがきた部署に問い合わせましょう。

給与所得者の扶養控除等(異動)申告書

扶養控除等申告書には現在の個人の情報を記入します。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」にはいろいろな情報を記入しなければなりませんが、順番に進めていけば問題ありません。

年末調整において「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」の適用を受けるためには、勤務先に「基礎控除申告書」を必ず提出する必要があります。

「基礎控除」

従業員の合計所得金額が2,500万円以下の場合、合計所得金額に応じて最大48万円が控除される制度です。

配偶者控除等申告書

- 「配偶者控除」:従業員の方の合計所得金額が1,000万円以下で、その従業員の方と生計を一にする配偶者の合計所得金額が48万円以下である場合に受けられる控除です。

従業員の方の合計所得金額に応じて38万円を限度として控除されます(配偶者が70歳以上の場合は、48万円を限度として控除されます。)。 - 「配偶者特別控除」:従業員の方の合計所得金額が1,000万円以下で、その従業員の方と生計を一にする配偶者の合計所得金額が48万円を超え133万円以下である場合に受けられる控除です。

従業員の方の合計所得金額と配偶者の合計所得金額に応じて38万円を限度として控除されます。

年末調整に係る定額減税のための申告書

2024年6月の定額減税について、ご自身や扶養家族の方には特に手続きや記入の必要ありませが、配偶者の方については「定額減税」の計算に含めるかどうかを申告する必要があります。

もし、配偶者がすでに会社から「定額減税」を受けている場合は、同じ人が2回減税を受けることはできないため、必ず配偶者の方に確認の上、申告してください。

所得金額調整控除申告書

「所得金額調整控除」とは、年末調整の対象となる給与の収入金額が850万円を超える人が次のいずれかの要件を満たす場合に適用される控除です。

- 23歳未満の扶養親族を有する場合。

- 従業員ご本人が特別障害者である場合。

- 従業員の扶養親族や同一生計配偶者が特別障害者である場合。

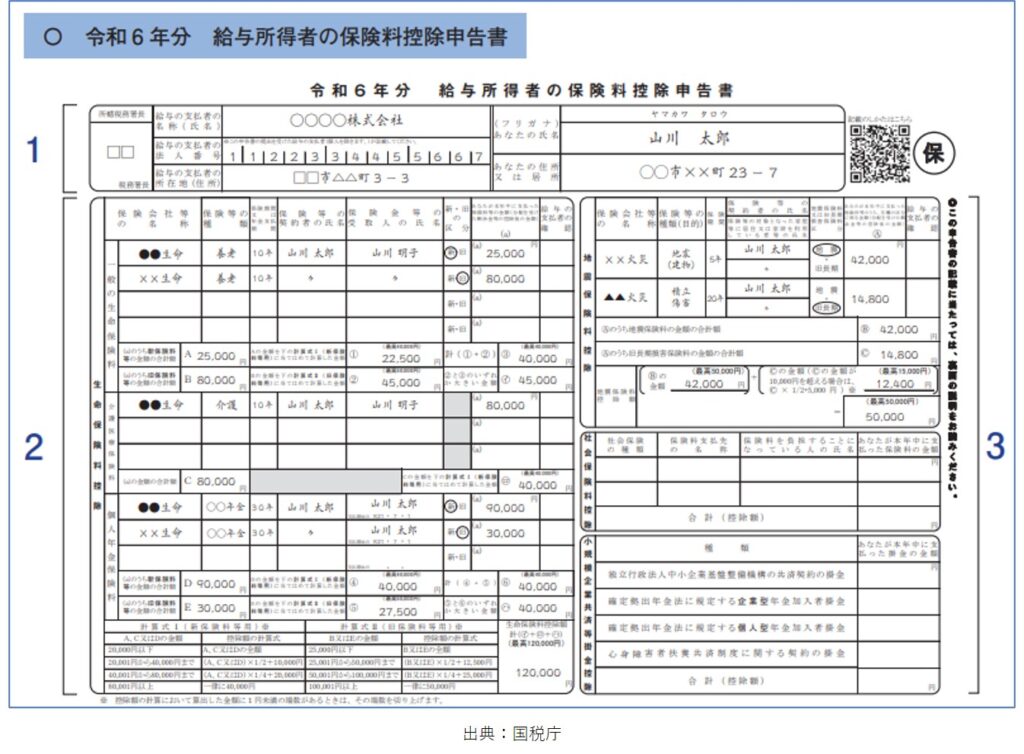

保険料控除申告書

生命保険料や地震保険料は控除の適用を受けれる場合があります。

保険会社から送られてくる「保険料控除証明書」を基に記入します。また、この証明書は申告書を提出する際に添付する資料でもあるので、破棄しないようにしてください。

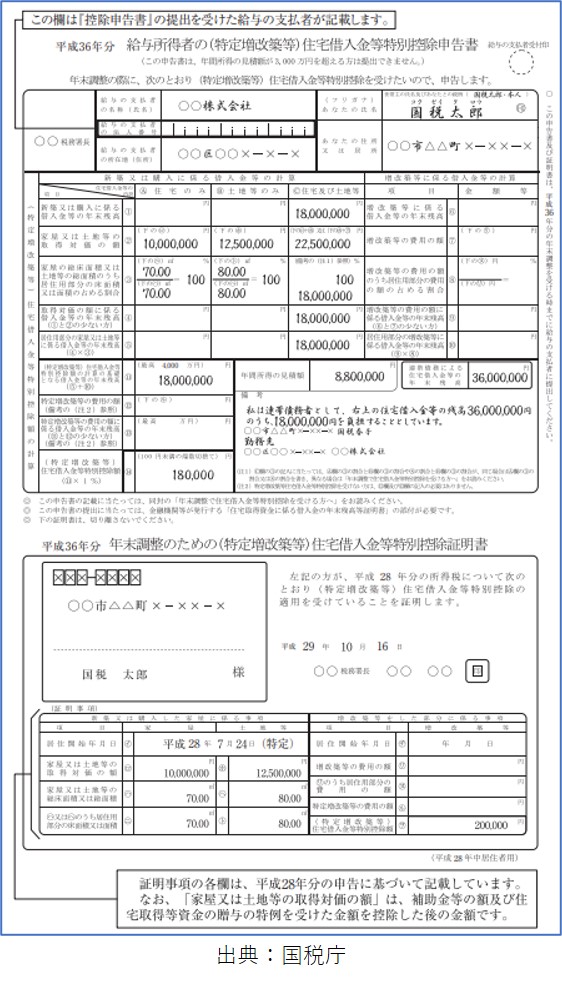

住宅借入金等特別控除申告書

「住宅借入金等特別控除」とは、住宅借入金等の年末残高に応じて、一定額を税額から直接差し引くことができます。

最初の年分は確定申告により適用を受ける必要があります。

2年目以降は年末調整の際に適用を受けることがでるので、「住宅借入金等特別控除申告書」提出します。

生命保険料控除証明書、住宅借入金等特別控除申告書の準備

生命保険会社から郵送等で送られてくる「生命保険料控除証明書」。

住宅ローンを組んでの2年目以降は、年末調整で申告ができるので住宅ローンを組んだ金融機関から受け取っている申告書に記入し提出します。

書類の提出

申告資料と添付資料を会社に提出して終了です。

年末調整でできないこと(確定申告での対応)

年末調整で控除できないものは確定申告をすることになります。下記、収入や控除対象がある場合は確定申告をすることをオススメします。

他の企業などから給与収入が20万円を超えている場合

給与を2か所以上から受け、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額が20万円を超えた場合。副業のアルバイトも対象になります。

医療費控除 医療費が10万円を超える場合

医療費が10万円を超える場合、確定申告をする年の医療費が10万円を超えると医療費控除の適用が可能です。

10万円が戻ってくるわけではないので勘違いしないように!

寄附やふるさと納税をした場合

ふるさと納税をした場合は、寄附金控除の対象。

ワンストップ特例制度を利用している場合、確定申告せずに控除を受けられます。しかし、ワンストップ特例制度を利用していない場合は確定申告が必要です。

一時所得で50万円以上あった場合

営利目的の継続的な事業や行為から得られる所得以外の所得の事です。

特別控除制度があるため、50万円以下の一時所得は、そもそも確定申告の必要がありません。※2024.11.4現在

【一時所得の一例】

- 懸賞や福引きの賞金品

- 競馬や競輪の払戻金

- 生命保険の一時金(業務に関して受けるもの以外)や損害保険の満期返戻金等

- 法人から贈与された金品

- 遺失物拾得者や埋蔵物発見者が受け取る報労金等

- 資産の移転等の費用に充てるため受け取った交付金の中で交付目的の支出に使われなかったもの

仮想通貨で利益20万円以上出た場合

仮想通貨で利益が発生した場合は「雑所得」になります。

- 20万円を超える利益が出た場合

- 利益が20万円以下の場合でも、給与所得や退職所得以外の所得金額との合計が年間20万円を超える場合

仮想通貨による所得は給与所得や事業所得など他の所得と合算して課税される総合課税になります。

例えば、仮想通貨により100万円の所得を得て、かつ給与所得が400万円ある場合は、両者を足した500万円から控除額などを差し引いた金額に課税されます。

また、所得税は所得が高くなれば税率も高くなる累進課税で、最高で45%、住民税と合わせると55%の税率になります。

不動産所得

一軒家、マンションや駐車場などの不動産を他人に貸して得られた所得のことをいいます。

給与収入がある人で、副業かつ不動産所得が年間20万円以下の場合は確定申告は不要ですが、不動産の収入は恐らく20万円以上になると思われるので、確定申告が必要です。

まとめ

確定申告は資料の作成、資料の提出などに時間がかかります。

年末調整は本来自分で「確定申告」をしなければならない作業を、会社が代わりに行ってくれるものです。

年末調整をすることにより、多く所得税を支払っている可能性があるので、最後の給料日には多少の税金が戻ってくると思われます。

しかし、2024年は「定額減税」があったので、どれだけ税金が戻ってくるかわかりません。

年末調整は給与担当者が行います。年末調整の作業は意外と時間がかかり大変な作業です。給与計算ソフトを導入しているからと簡単に思われますが、従業員から年末調整の書類の確認および控除関係の資料の添付かくにんなど、地味に大変です。

私が勤めている会社は提出資料を期限までに提出をしなかった場合、従業員には最低限の年末調整だけし、確定申告をしてもらってます。

給与担当者の負担軽減と確定申告をしなくて済むように、提出資料に関しては期限を守るようにしましょう!

コメント